由于消费刺激政策效果减弱,内需疲软,预计增速将比4~6月的5.2%放缓。 经济学家的回答几乎一致认为,中国经济在下半年将呈现增长放缓态势……

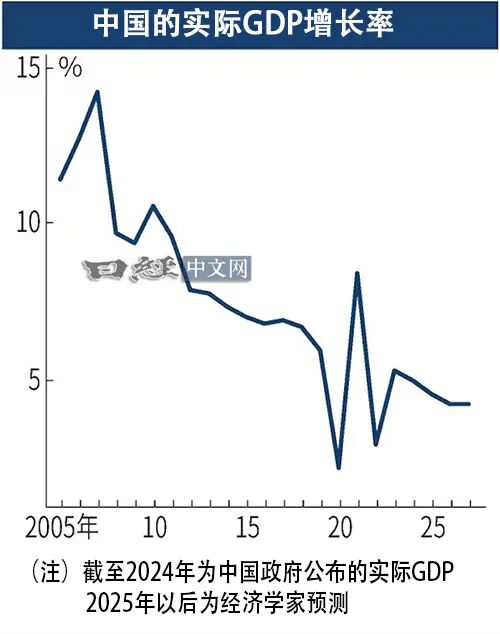

日本经济新闻和日经QUICK新闻日前汇总的中国经济学家调查。结果显示2025年7~9月中国实际国内生产总值(GDP)的预测平均值为同比增长4.6%。由于消费刺激政策效果减弱,内需疲软,预计增速将比4~6月的5.2%放缓。

中国国家统计局将于10月20日公布7~9月的GDP统计数据。

实际增长率的预测值最高为5.0%,最低为4.2%。反映经济景气程度的季节调整后环比增长率的预测平均值为0.7%,较4~6月的1.1%有所收窄。

经济学家的回答几乎一致认为,中国经济在下半年将呈现增长放缓态势。瑞士宝盛银行(Julius Baer)的13.Sophie Altermatt表示:“7月以后,中国整体经济活动增速放缓。内需疲软是导致经济增长乏力的主要原因”。

作为消费动向风向标,社会消费品零售总额(零售销售额)的同比增长率自5月达到近期峰值后,直到8月持续放缓。安联贸易(Allianz Trade)的黄黎洋指出,受政府以旧换新补贴政策推动,上半年家电及家具等耐用品销量实现惊人增长,但这实际上是对需求的提前消费,持续的推动效应不容期待。

房地产低迷是经济增速放缓的根本原因之一。住宅销售低迷导致房价持续下跌,资产缩水引发居民消费意愿下降的“负资产效应”日益凸显。惠誉评级公司(Fitch Ratings)的Jeremy Zook表达担忧称:“消费者对未来的信心不足”。

在国内需求低迷的背景下,企业纷纷竞相下调产品及服务的价格,代表过度竞争的“内卷”已成为社会问题。针对纯电动汽车(EV)、钢铁、光伏面板等竞争陷入“消耗战”的行业,中国有关部门已出台“反内卷”政策,警示过度降价、生产和投资。

三井住友DS资产管理公司的佐野铁司分析认为,这一政策“虽暂时缓解了通缩进一步加剧的风险”,但同时也指出其副作用是“企业生产及投资更容易下滑”。

不少经济学家的观点认为,曾是最大担忧因素的中美贸易摩擦已暂时平息。Lombard Odier的李侯明解释称,对中国而言,稀土是对美关税谈判中的有力武器,他同时表示在完成充分储备稀土等准备工作之前,美国无法采取强硬态度,休战状态很可能会持续。

也有观点认为,贸易摩擦的平息只是将不确定性推迟了而已(穆迪分析公司的Sarah Tan)。虽然中国近期的出口受到了东盟(ASEAN)等地区的支撑,但Sarah Tan指出对美出口持续下滑,而且(潜在性)加征关税威胁压制了市场及出口商的信心。

2025年全年经济增长率预期平均值为4.6%。与3个月前的上次调查结果持平,市场相关人士预测称:“以当前的经济动向来看,将无法达到政府设定的5%左右的经济增长目标”。

瑞穗银行的伊藤秀树表示:“不排除相关部门通过在年底前推出刺激内需的政策来实现目标的可能性”。荷兰银行(ABN AMRO)的Arjen van Dijkhuizen预测认为,中国人民银行(中央银行)近期将会采取小幅降息等宽松货币政策。他认为9月美国联邦储备委员会(FRB)9个月来首次重启降息,这也为中国方面拓宽了政策空间。

中国将于10月20日~23日召开第二十届中央委员会第四次全体会议(二十届四中全会),在会上讨论自2026年起实施的“第十五个五年规划”。市场十分关注经济增长率目标是否会恢复。摩根大通(JP Morgan)的葛婷婷预测认为有可能会设定4.5%以上的增长目标。

不少经济学家预测人民币对美元将温和升值。截至2025年底的预测平均值为1美元兑7.12元,相较于上次调查的1美元兑7.22元,呈现出人民币升值趋势。三菱UFJ银行的范小晨预测认为,贸易战及冲突导致美国经济的不确定性增大,人民币需求将会增加。

在中国股票市场,人工智能(AI)相关股票大幅上涨,引发投资热潮,此前一直“远离中国”的海外资金也开始回流。光大证券国际的伍礼贤表示流入中国资产的资金将进一步助推人民币升值,并预测称到2025年底,汇率可能会高于1美元兑7元。另一方面,他也暗示(人民币升值)会对出口产生负面影响,因此政策调控将变得至关重要。

Name and Titles of Economists 3Q25:

1. Robert Gilhooly, Senior Emerging Markets Economist, Aberdeen Investments

2. Arjen van Dijkhuizen, Senior Economist, ABN AMRO Bank

3. Françoise HUANG, Senior Economist for Asia-Pacific, Allianz Trade

亞太區及全球貿易高級經濟師 黃黎洋

4. Tristan Zhuo, Chief Economist, Bank of East Asia

東亞銀行 首席經濟師 卓亮

5. Jian Chang, MD, Chief China Economist, Barclays Asia Pacific

巴克萊銀行 首席中國經濟學家 常健

6. Jacqueline Rong, Chief China Economist, BNP Paribas

7. Helen Qiao, Head of Asia Economics, BofA Global Research

美國銀行全球研究部 亞洲經濟研究主管 喬虹

8. Kenny Ng, Securities Strategist,Everbright Securities International

光大證券國際證券策略師 伍禮賢

9. Jeremy Zook, Director, APAC, Sovereign Ratings, Fitch Ratings

10.Hui Shan, Chief China Economist, Goldman Sachs

高盛首席中國經濟學家 閃輝

11.Shen Jianguang, chief economist, JD.com

京東集團 首席經濟學家 沈建光

12.Tingting Ge, China economist, JP Morgan

摩根大通大中華區經濟學家 葛婷婷

13.Sophie Altermatt, Economist, Julius Baer

14.Homin Lee, Senior Macro Strategist, Lombard Odier

亞洲資深策略師 李侯明

15. Larry Hu, Head of China Economics, Macquarie

澳洲麥格理銀行首席中國經濟學家 胡偉俊

16. Hideki Ito, Senior Economist, Mizuho Bank (China)

瑞穗銀行(中國) 主任研究員 伊藤秀樹

17. Sarah Tan, Economist, Moody’s Analytics

穆迪分析經濟學者 陳嘉雯

18. Fan Xiaochen, Director of Economic Research Office (Hong Kong), MUFG Bank

三菱UFJ银行 董事 范小晨

19. Zhennan Li, Senior Asia Economist, Pictet Wealth Management

瑞士百達資深亞洲經濟學家 李真男

20. Shuang Ding, Chief Economist, Greater China and North Asia, Standard Chartered Bank (HK) Limited

渣打銀行 大中華及北亞首席經濟師 丁爽

21. Wei Yao,Chief Asia and China Economist, Societe Generale

法興銀行亞洲及中國首席經濟學家 姚煒

Michelle Lam, Greater China Economist, Societe Generale

法興銀行大中華區經濟學家 林紫瓊

22. Tetsuji Sano, Chief Asia Economist, Asia Research Center, Sumitomo Mitsui DS Asset Management (Hong Kong)

三井住友德思投資管理(香港)有限公司 首席亞洲經濟師 佐野鉄司

23.Chris Kushlis, Chief EM Macro Strategist, T. Rowe Price

24.Wang Tao, Head of China Economic Research, UBS

瑞士銀行 中國首席經濟學家 汪濤

本文来自微信公众号“日经中文网”(ID:rijingzhongwenwang),作者:伊原健作。