作者:竹铭;编辑:何玥阳

潮玩品牌,扎堆上市。

9月,名创优品旗下的TOP TOY正式向港交所递交招股书;几乎同时,卡牌公司Hitcard被曝正在推进上市进程。而早在它们之前,潮玩品牌52TOYS、卡牌公司卡游也已在今年向港股发起冲刺。

这不是偶然的个体选择,而是一场集体的战略出击。

一直以来,潮玩行业都备受争议,包括但不限于“看不懂”“智商税”“不理解但尊重,反正我不买”,所以潮玩似乎是限定在一个个圈层里——想要保持特定的调性,就有明显的天花板,想要打破天花板,可能会流失最原始、最核心的用户。

另一方面,年轻人重视的情绪消费、体验消费,仍有大增量。《中国潮玩与动漫产业发展报告(2024)》数据显示,中国潮玩产业总价值预计到2026年将攀升至1101亿元,年均增速超过20%。

如今,它们集体叩响资本市场的大门,怎么样兼顾“圈层信仰”与“规模增长”,也就成为了一道必答题。

一、集体赴考:潮玩行业为何此时抢滩IPO?

潮玩企业扎堆上市,是内外压力交织下的必然选择。这是行业生命周期、资本趋于理性和监管环境变化,共同引发的一场变局。

首先,最直接的动力,来自于行业游戏规则的改变。

靠几个爆款IP和几套盲盒玩法就能通吃天下的时代,已经一去不复返了。原因很直接:市面上产品如雨后春笋般冒出,消费者在经历尝鲜阶段后更理性了。

早期,盲盒的新鲜感和博彩机制确实能快速拉新,催生了单个IP的爆发式增长。但现在,几乎所有潮玩品牌都在做盲盒,玩法同质化严重,用户打开了太多相同的“盒子”,惊喜感自然下降。

更重要的是,单一IP的生命周期有限,消费者的注意力极易被转移。没有持续产出IP的能力和深厚的产品矩阵,爆款红利来得快,去得更快。

与此同时,市场打法开始从单点突破升级为体系化作战,比拼的是三项全能:IP储备、渠道渗透和用户运营。

IP储备是弹药库,决定品牌能打多久,能否避免陷入同质化价格战。渠道渗透是生命线,尤其在线下流量成本高企的今天,决定着品牌的弹药能否高效送达前线。用户深度运营则是护城河,是提升复购率和品牌忠诚度的关键。

这套复杂系统的建设需要资金,上市募资是最直接的途径。

其次,资本的周期性规律,到了关键时刻。

回顾潮玩投资史,2018年是绝对的高峰,大量VC/PE的热钱涌入。按照一般基金5-7年的存续期计算,现在正好到了资本寻求退出的时间窗口。上市,是投资方实现回报最理想的通道。

今年,又是以泡泡玛特为代表的新消费大放异彩的一年。

泡泡玛特凭借LABUBU影响力不断破圈,不管是投资者还是普通消费者,都越来越理解潮玩、认可其带来的情绪价值,泡泡玛特的股价也不断上涨。

此时上市,潮玩企业有更大的可能拿到好的估值。

第三,这是行业从野蛮生长走向规范化经营的必经之路。

过去几年,关于盲盒概率不透明、诱导未成年人非理性消费的争议层出不穷。中消协曾多次就此类问题发声,相关监管政策也逐步明晰和趋严。行业必将从蒙眼狂奔的草莽阶段,进入规范时代。

上市,意味着企业必须建立更规范的财务制度、实施更透明的经营管理。这既是应对监管的必需,也是一家企业从私人公司走向公众公司的成熟标志。

由此可见,这场集体上市潮,是行业内在发展规律与外部环境共同作用的必然结果。它宣告了一个旧时代的终结,也预示着一个更复杂的新竞争阶段的开始。

那么,不同的玩家又各自怀揣着怎样的底牌?

二、上市潮下的三种生存哲学

虽然都顶着潮玩的帽子,但细究其内核,走向上市的这些玩家走的却是截然不同的路。

它们代表了在行业分化下,形成的三种典型生存哲学,有各自的看家本领,也有各自的课题要完成。

第一种,是以TOP TOY为代表的“渠道驱动型”选手。

它的核心优势在于“快”和“广”。背靠母公司名创优品这棵大树,它拥有现成的、庞大的渠道网络和成熟的供应链体系。TOP TOY销售渠道多元,包括直营门店、加盟门店、线下经销商、线上渠道。其中线下经销商收入占到50%以上。

在IP打造上,TOP TOY切入的是大IP二创赛道,自主IP的孵化能力较弱。今年上半年,其52.8%的收入仍来自外采IP。走进TOP TOY的店铺,会感觉像一个“潮玩百货超市”,众多联名IP和第三方品牌产品琳琅满目。

TOP TOY创始人孙元文曾这样比喻:“泡泡玛特像IOS闭环系统,所有的东西都是自己的,我们更像安卓搭建一个平台,容纳别人的产品、IP。这种模式虽然能让TOP TOY快速扩张,但也意味着它在IP上缺乏独特性和稳定性,品牌灵魂也相对薄弱。

第二种,是以卡游、Hitcard为代表的“生态闭环型”玩家。

它的玩法更精巧,通过集换式卡牌这种形式,构建了一个小众但黏性极高的用户生态。

这个生态的逻辑是:与热门IP合作,发行限量版、不同稀有度的卡牌,并建立线上线下的卡牌交易、交换社群。用户在这里不仅是收集,更是在进行投资、社交和身份认同。

老大卡游和老二Hitcard的具体玩法有所不同。卡游的IP集中在知名度高、有历史的IP上,如奥特曼、小马宝莉。Hitcard创始人则认为每个IP都有合理的消耗值,过度发售会损害IP,所以签约IP更加广泛,覆盖动漫、潮玩、影视等领域。

但是,它们的风险也同样突出——业务过度依赖未成年人市场和具有博彩心理的收藏机制;价值体系依赖于社群的共识和流动性,根基并不牢固。

第三种,是以泡泡玛特为标杆的“IP驱动型”模式。

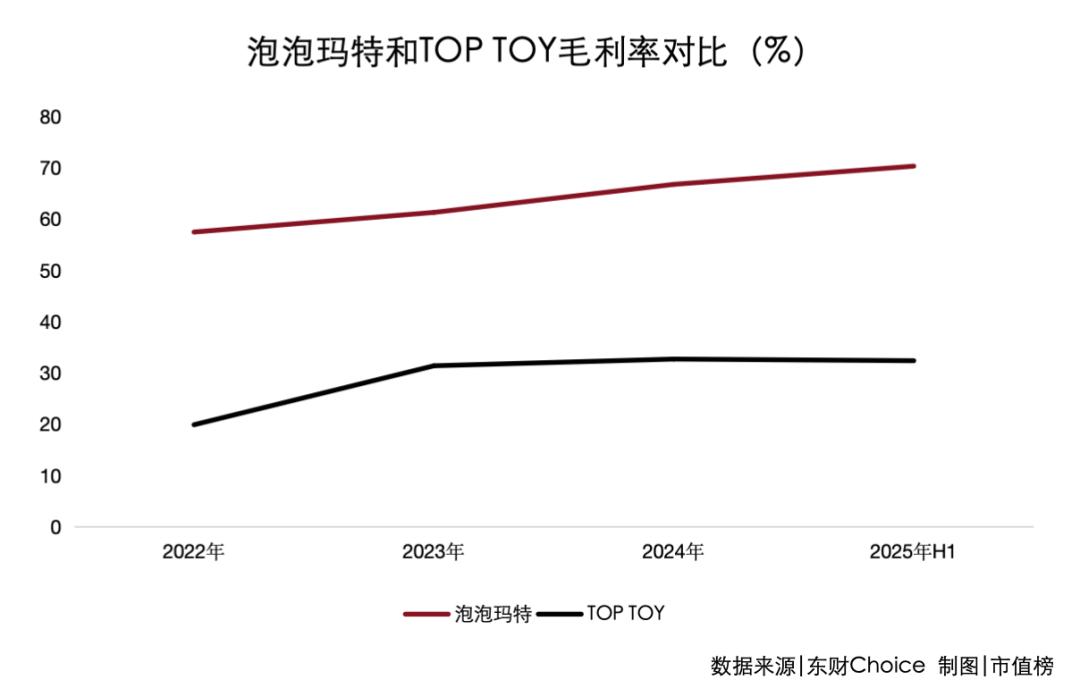

作为行业先驱,泡泡玛特的路径比较清晰——靠自有IP打天下,今年上半年自主产品占总收入的比例高达99.1%。其商业模式的优越性在于,一旦成功打造出如Molly、LABUBU、SKULLPANDA这样的爆款IP,便能建立起极高的品牌壁垒和用户情感连接,毛利率也远高于渠道型玩家。

2025年上半年,泡泡玛特的毛利率高达70.3%,远高于TOP TOY的32.4%。

这条路的风险在于IP生命周期的不可控性。消费者的喜好瞬息万变,没有任何一个IP能永远站在潮流之巅。这就迫使泡泡玛特必须像一家好莱坞制片厂一样,以一套可复制、工业化的体系持续不断地孵化新IP、打造新爆款。

这三条路径各有优劣。上市,会为它们的前进之路提供更充足的粮草,但也会让它们接受更严苛的审视。

三、从三丽鸥与迪士尼,看潮玩的缺失与未来

想要看清未来的路该怎么走,可以看看行业里的老前辈——三丽鸥和迪士尼是怎么做的。

先明确一点,国内潮玩企业和国际巨头最大的差距,不在创意,而在时间与系统。

三丽鸥靠着Hello Kitty,在“角色经济”里深耕了半个多世纪;迪士尼则用“内容+IP”双轮驱动,建起了庞大的娱乐帝国。他们花了几十年时间,构建了从内容创作、IP运营到全球分销、衍生品开发的完整生态。反观国内的潮玩企业,成立大多不到十年,核心模式仍重度依赖“盲盒+渠道”驱动,在真正的IP生态建设上,才刚刚起步。

从三丽鸥和迪士尼的演进路径,可以看到当前国内潮玩行业正处在从“产品驱动”的青春期,迈向“IP生态驱动”的成熟期。这是一个从赚快钱到赚长钱,从卖产品到经营用户情感的关键转型期。

通过对比可以发现,国内潮玩企业普遍存在三大短板。

第一,IP经营短视,缺乏长期主义。

迪士尼的米老鼠快100岁了,至今依然活力四射,因为它通过一代又一代的电影、乐园、产品不断注入新的时代内涵。而国内一些潮玩IP,大多还是流量思维下的产物,靠短期营销轰炸和渠道铺货催熟,缺乏长期的故事滋养和价值观传递。

第二,用户连接较浅,停留于交易关系。

三丽鸥的Hello Kitty能风靡全球几十年,是因为它成功将自己塑造成了“友情”“快乐”与“分享”的情感符号,超越了单纯的玩具范畴。而国内很多潮玩产品,与用户的关系还停留在“买和卖”的层面,是一种收集与拥有的浅层关系,未能建立起更深层次的情感共鸣与精神共同体。

第三,出海拓展生硬,缺乏文化融入能力。

迪士尼是全球化和本地化的大师。它能将花木兰这样的中国故事重新包装风靡世界,也能在上海迪士尼乐园里融入中国元素。而国内的潮玩品牌出海,目前主要还是靠产品和渠道驱动,是一种文化商品的出口,而非文化价值的融入,缺乏与当地文化的深度对话。

那么,破局的关键在哪里?

核心在于,潮玩企业必须完成一个根本性的身份转变:从产品供应商转变为情感服务商和IP养成者。未来能胜出的,肯定不是最会卖盲盒的公司,而是最懂得怎么养IP、能和用户共创、共情、共同成长的企业。

要做到这一点,需要构建三种核心能力:

一是IP的共创与养成能力。学会让用户参与IP的成长过程,通过社群运营、线下活动、共创计划等方式,让IP不再是公司单向输出的形象,而是与用户共同养育的“孩子”,形成真正的情感羁绊。

二是跨媒介的叙事能力。不能只把IP困在玩具里,要向动画、漫画、游戏、短视频、沉浸式展览等领域延伸,用多元的内容形态为IP注入灵魂,延长其生命周期。

三是在合规中创新的能力。把监管压力转化为升级动力,主动推行年龄分级、概率透明化、产品价值提升等策略,将规范经营内化为自己的品牌优势和竞争壁垒。

放眼当下,国内潮玩行业的IPO大潮,是一次集体的自救与进化。它标志着行业的成熟,也预示着竞争的升维。

资本不会永远为梦想买单,市场最终会奖励那些真正构建了长期价值的企业。从盲盒的狂欢到IPO的冷静,这条路机遇与荆棘并存。