沃橙新能源拟投资150亿元建设五大生产基地,但面临资金压力、技术壁垒和场景落地等多重挑战。

10月11日,上海SNEC国际储能展的圆桌对话现场,沃橙新能源董事长徐一尘的发言掷地有声:“150亿投建五大生产基地,不是简单的产能扩张,而是一场从系统集成商向核心部件制造商的战略转型。”

这场宣布迅速引发行业震动——当多数储能企业还在“系统集成”的红海中拼杀时,沃橙为何选择跳出舒适区,押注电芯、BMS(电池管理系统)等核心部件?其“场景化系统集成”的差异化路径能否成为穿越行业混沌期的密钥?更关键的是,这场豪赌背后,又藏着哪些被忽略的风险?

战略转折:从“组装商”到“造芯者”的底层逻辑

在全球储能市场进入“GW级”爆发周期的当下,沃橙的选择并非偶然。

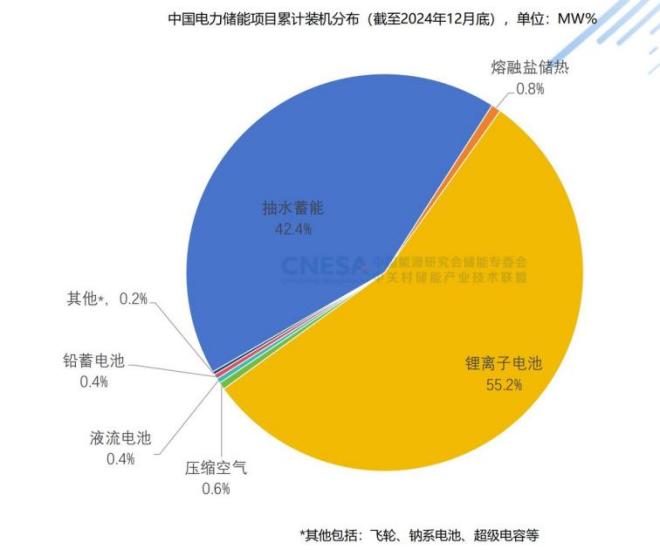

过去五年,中国储能产业完成了从“政策驱动”到“市场驱动”的剧烈转型,据CNESA数据,2024年中国累计电力储能装机达到137.9GW(吉瓦),同比增长59.9%。其中,新型储能累计装机规模首次超过抽水蓄能。

但繁荣表象下,行业痛点愈发凸显:系统集成商高度分散,多数企业依赖外购电芯、PCS(变流器)等核心部件,同质化竞争导致毛利率持续走低;供应链受限于上游产能波动,此前碳酸锂等原材料的价格波动曾让部分企业承受巨大压力;更关键的是,不同场景(如电网侧调峰、工商业峰谷套利、户用应急供电)对储能系统的需求差异极大,通用型产品难以满足高效、稳定的要求,且行业普遍存在电芯寿命虚标、可靠性不足等隐性问题。

“我们早期做系统集成时,曾遇到过电芯批次一致性差导致系统效率下降的问题。”沃橙一位参与项目交付的工程师告诉记者,“下游客户要的是‘开箱即用’的解决方案,但如果核心部件依赖外部,我们很难从底层优化整个系统的协同性。”这或许解释了徐一尘为何强调“自研电芯是全链路协同的基础”——当企业掌握电芯、BMS、PCS、EMS(能量管理系统)的自主研发能力,不仅能降低对外部供应链的依赖,更能通过各环节的算法联动,提升系统整体效率。

此次150亿投资,本质上是沃橙对“储能价值链条”的重新定义。五大生产基地中,3个重点布局电芯产线,另外两个聚焦储能系统集成与核心部件测试。根据规划,40GWh电芯产能将覆盖磷酸铁锂、钠离子等多条技术路线,适配当前行业“大容量、高安全、低成本”的核心需求,40GWh储能系统则针对电网侧、工商业、户用三大场景定制化生产。“我们的目标不是做最大的储能系统商,而是做最懂场景的核心部件供应商。”徐一尘在会后接受采访时坦言,“当别人还在拼系统价格时,我们已经能通过电芯的能量密度提升、BMS的精准控制,为客户降低全生命周期成本。”

这一战略转向,正与储能产业的“技术收敛”趋势同频。随着行业从“野蛮生长”进入“高质量发展”阶段,具备核心技术的企业正获得更高溢价空间。以宁德时代为例,其持续推出的大容量电芯通过结构创新显著提升了系统效率。沃橙的布局,本质上是想复制这种“垂直整合”的成功路径,但在头部企业主导、竞争白热化的储能赛道,能否实现技术突围仍需观察。

差异化破局:“场景化集成”如何重构产业逻辑

如果说自研核心部件是沃橙的“硬实力”,那么“场景化系统集成”则是其差异化竞争的“软实力”。在徐一尘的表述中,这一策略被定义为“引领产业穿越混沌期的导航仪”,其核心是通过重塑价值链条,倒逼行业走向“开放、协同、价值导向”。

所谓“场景化集成”,并非简单地“为不同场景做产品适配”,而是基于对场景需求的深度理解,反向定义核心部件的研发方向与系统架构。以工商业储能为例,这类场景对系统的循环寿命(通常需6000次以上)、响应速度(秒级调节)、空间利用率(工商业场地有限)要求极高。沃橙的做法是,联合电池材料厂开发长循环磷酸铁锂电芯,优化BMS的均衡策略以提升一致性,同时采用模块化结构设计方便后期扩容。“我们曾为一个物流园区定制储能方案,通过场景数据建模发现,该园区夜间光伏余量高但白天用电负荷低,于是针对性增加了‘光储充’一体化功能,将储能系统与充电桩联动,客户综合收益提升了20%。”沃橙场景解决方案总监透露。

这种“需求-研发-落地”的闭环,正在重构储能产业的协作模式。过去,系统集成商与核心部件厂商多是“买卖关系”,如今沃橙通过自研与场景数据积累,成为产业链的“需求定义者”。例如,其与某电池材料企业合作开发的“低温增强型电芯”,正是基于东北地区户用储能冬季放电效率低的痛点;与PCS厂商联合优化的“多机并联控制算法”,则解决了大型电网侧储能系统的稳定性问题。“沃橙不是在‘采购部件’,而是在‘定义部件’。”一位与其合作的电芯厂负责人坦言,“这种深度协同让我们避免了盲目扩产,研发资源能更精准地匹配市场需求。”

更值得关注的是,沃橙试图通过场景化集成推动行业标准建立。当前储能行业的一大痛点是“标准滞后”——不同企业的系统接口、通信协议、安全规范各不相同,导致项目落地时兼容性差、运维成本高,且全球储能安全事故频发,安全标准缺失问题凸显。沃橙在其五大基地中专门设立“场景测试验证中心”,模拟不同气候、负荷、电网条件下的运行状态,并将测试数据开放给行业协会,推动制定“场景化储能系统技术规范”。“我们希望未来行业不再比拼‘谁的系统更便宜’,而是‘谁的系统更适配场景需求’。”徐一尘说。

隐忧与挑战:150亿豪赌背后的三重风险

然而,沃橙的战略转身并非坦途。150亿的巨额投资、技术自研的高门槛、场景落地的复杂性,以及行业竞争的加剧,都为其未来发展埋下了不确定性。

首先是资金压力与产能消化风险。储能项目建设周期长、回报慢,150亿投资是一笔远超行业常规的巨额投入。尽管沃橙已获得国开行、头部险资的联合授信,但如此规模的资本开支仍可能推高资产负债率。更关键的是,40GWh的年产能需要匹配足够的市场需求——2024年国内储能招标市场虽持续增长,但订单明显向头部企业集中,行业集中度提升的同时,随着更多企业扩产,未来两年或面临阶段性产能过剩。“如果场景化集成的订单增速不及预期,重资产投入可能拖累现金流。”一位新能源赛道分析师警告。

其次是技术自研的不确定性。电芯研发是典型的“资金密集+技术密集”领域,头部企业如宁德时代、比亚迪已积累超过十年的技术沉淀,当前行业主流已迈向392Ah甚至587Ah大容量电芯,需攻克热管理、材料匹配、工艺优化等多重技术壁垒。沃橙作为后来者能否在短时间内实现突破?“电芯的能量密度、循环寿命、安全性是硬指标,不是靠砸钱就能解决的。”一位电芯研发工程师表示,“沃橙需要解决材料体系创新、工艺良率提升、成本控制三大问题,比如超大电芯需实现液冷温差±2℃以内的精准控制,任何一个环节的短板都可能影响产品竞争力。”此外,多技术路线布局(如钠离子电池)虽能分散风险,但也意味着更高的研发成本与管理复杂度。

最后是场景落地的执行挑战。“场景化集成”听起来美好,但对企业的行业理解能力、项目交付能力提出了极高要求。例如,电网侧储能需要深度参与电力辅助服务市场,对技术算法、电网对接经验要求苛刻;户用储能则依赖渠道网络与本地化服务能力,沃橙能否快速搭建覆盖全国的运维体系?“我们曾调研过一些储能企业的户用项目,因售后响应慢导致客户投诉率较高。”上述物流园区项目负责人表示,“场景化不是噱头,最终要靠交付质量说话,需要通过‘产品+服务’的全链条能力赢得市场信任。”

一场关于“长期主义”的考验

沃橙的150亿投资,既是一次战略突围,也是一场对行业趋势的豪赌。从系统集成商到核心部件制造商的转型,从“拼价格”到“拼场景”的差异化路径,其本质是在回答一个关键问题:中国储能产业如何从“规模扩张”走向“质量制胜”?

短期内,沃橙需要解决资金平衡、技术突破与场景落地三大挑战;中长期看,其能否成功取决于两点:一是自研核心部件能否形成技术壁垒,跟上大容量电芯与智能管理系统的迭代节奏;二是场景化集成能否真正重构产业价值链条,推动行业标准建立。正如徐一尘所言,“这条路虽然艰巨,但却是必由之路”。对于中国储能产业而言,沃橙的探索或许不仅是一家企业的转型,更是一场关于“如何从制造大国迈向智造强国”的行业试验。

(注:文中数据均来自公开资料及行业访谈,不构成投资建议。)

本文来自微信公众号“预见能源”,作者:夏宇。