2024年以来,全球资本市场的风向标已从算力基础设施明确转向AI应用。在美股市场,大数据与AI平台巨头Palantir缔造了三年增长26倍的神话,市值突破4000亿美元,成为该赛道无可争议的标杆。

回到国内市场,随着算力炒作的逐渐退潮,中国投资者也将目光投向了更具商业化潜力的AI应用层,急切寻觅“中国的Palantir”。

10 月 20 日启动全球招股的“企业级大模型AI应用第一股”滴普科技,截至20日晚12点,招股首日便录得至少221.1亿元孖展认购资金。以其公开发售部分3550万元的集资规模计算,本次孖展认购已相当 于实现超623倍超额认购,这足以显示出投资者对其商业模式与技术前景的高度认可。不难看出,滴普科技凭借其“Data+AI”双轮驱动的技术闭环与商业化实证,已成为对标Palantir的中国样本。

滴普科技通过FastData Foil数据融合平台和Deepexi企业级大模型平台两大技术底座,构建了FastAGI(企业级人工智能)与FastData(企业级数据智能)两大核心解决方案已在消费零售、制造、医疗、交通等多垂直行业实现规模化落地,为企业客户打造从多模态数据治理到智能决策的全链路服务闭环,创造了优化运营效率、提升决策精度与增强生产力的核心价值。

那么,该如何理解Palantir的暴涨逻辑?为什么滴普科技可以对标Palantir?滴普科技的高增长空间在哪?

美股AI应用暴涨的秘密

人工智能浪潮的发展遵循着一条清晰的价值链:从底层的算力、数据,到核心的基础模型,最终延伸至上层应用。整个生态的价值最终通过AI应用的实际效能得以实现,这符合科技产业的普遍发展规律。

从产业动向来看,基础模型厂商也开始主动布局AI应用,以加速其商业化进程。例如,OpenAI近期在软硬件领域动作频频,就显示出其全面发力AI应用的战略意图。

与此同时,资本市场的投资逻辑也在发生切换。初期,市场热衷于投资像英伟达这样提供AI基础设施的“卖铲人”;而现在,投资焦点正转向那些能够成功实现商业化落地的AI应用公司,即所谓的“淘金者”。

值得一提的是,与前景尚不明朗、巨头环伺的C端应用不同,B端赛道的商业化前景更加清晰,企业客户付费的意愿也更为强烈。这不仅因为AI所承诺的降本增效是实实在在的商业利益,更关键的在于,专业的AI应用服务商能够精准地为企业解决落地过程中的四大核心痛点:

在数据层面,将企业海量的结构化、半结构化和非结构化数据,形成统一的“AI-Ready”数据;在业务层面,凭借多年积累的垂直行业经验,实现AI与实际业务场景的无缝衔接;在模型层面,消除大模型的不确定性,提供商业决策所依赖的、接近“零幻觉”的可靠输出;在安全层面,解决贯穿始终的数据安全与隐私问题,解除企业后顾之忧。

软件巨头Palantir正是基于其Foundry和人工智能平台(AIP)的协同运作,为企业提供了一套从数据底层到应用顶层的完整解决方案,从而成为资本市场宠儿。

其中,Foundry平台构成了这套方案的“语义骨架”与安全基座。其核心的“本体”(Ontology)技术,在借助大模型下,不仅可自动建立数据层面的本体对象,还能依据业务状态动态更新,通过深度关联企业内部分散、多模态的数据,创造出一个能精准映射真实业务逻辑的动态业务本体,实现了业务在数据层面的实时标准化。

在此基础之上,Palantir 2023年推出的AIP平台则扮演着“智能前端”的角色,通过AI助手、低代码/无代码开发工具,有效弥合了技术与业务之间的鸿沟。Foundry与AIP的结合,共同构成了一个企业级的“AI操作系统”,并通过为顶级企业及政府部门提供服务,为其安全性进行了有力的背书。

此外,在产品交付方式上,Palantir 的 “前沿部署工程师”(FDE)模式并非仅派遣技术专家,而是依托业务 + 技术双关键角色协同:业务团队负责理清客户需求、维护客户关系,同时技术团队快速输出方案原型、推进落地。这一模式既能响应客户实时需求、高效落地定制化方案,还能将前线业务经验反馈至总部优化产品,确保解决方案与客户实际场景更贴合。

根据市场消息反馈,Palantir在美国商业市场的增长几乎完全由 AIP 驱动。2024–2025 年间,大量客户通过“1-Day Bootcamp”模式(1天内用AIP构建AI应用原型)接入Palantir生态。若AIP的行业增速继续保持当前水平,其将在2026–2027成为Palantir主要增长来源,甚至可能取代Foundry成为核心收入驱动。

这一战略的成功,也直观地反映在财务报表上。从2023年到2025年上半年,Palantir的营收与利润增速呈现出惊人的加速态势,为其千亿级市值提供了坚实的业绩支撑。

美国银行最新的观点认为,Palantir有望成为AI产业浪潮的下一个赢家,并强调了本体架构和FDE进入市场战略仍然是Palantir的秘密武器,Palantir的商业销售额在2030年底有望突破100亿美元。中金公司则认为,Palantir的AI商业逻辑闭环正在趋势性加速。

“Data+AI”,滴普科技殊途同归

Palantir之所以能在资本市场大获认可,其核心在于其为企业普遍面临的数据、集成、可靠性与安全四大痛点,提供了一套逻辑严密的解法:通过Foundry平台实现底层数据的治理与统一,再通过AIP平台赋能上层业务的智能化,最终形成一个闭环的“AI操作系统”。

这一模式的本质,是构建“Data+AI”的双轮驱动能力。而2018年成立的滴普科技,就默契地走出了与Palantir类似的发展路线。

滴普科技早期重点攻坚企业数据治理领域,通过持续技术迭代,打造出核心业务FastData企业级数据智能解决方案。2023年,滴普科技创新构建了新一代AI-Ready的FastData Foil数据融合平台,能够对更为复杂的企业数据进行分词处理,包括将长文本、公式、表格、图片等多模态数据进行加工和处理,将其统一生成为大模型可理解处理的语料格式,为大模型训练和推理奠定基础。

2023年,滴普科技同步推出Deepexi企业级大模型平台,支持一站式企业专属模型训练和推理。同年,公司以此技术平台为基础,构建了FastAGI企业级人工智能解决方案,推动企业级AI应用解决方案与业务的深度融合,得到了行业客户的广泛认可与落地应用,使FastAGI企业级人工智能解决方案成为其发展的第二增长曲线。

如果说Palantir的成功是解决了企业的AI落地难题,那么滴普科技的FastData与FastAGI,同样精准地切中了这些痛点。FastData负责“数据治理与标准化”,FastAGI则负责“智能转化与业务落地”,并衍生出运营、生产力、工作流等应用智能体,化身为“高精度零幻觉”的AI数字员工,深入消费零售、制造、医疗等垂直行业。

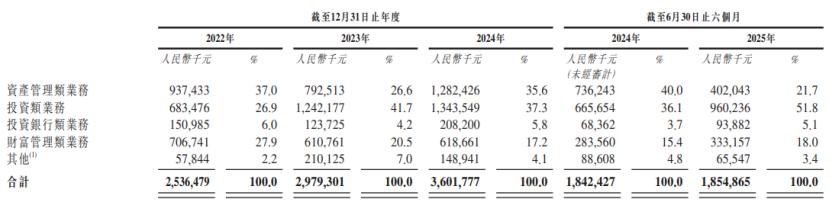

这种对企业AI落地核心痛点的精准破解,最终也通过市场反馈与财务数据得到直观印证。在财务表现上,根据滴普科技招股书披露,2023、2024、2025H1,滴普科技的营业收入分别为1.29、2.43、1.32亿元,同比增速分别约为28.4%、88.3%、118.4%,呈现出与Palantir类似的业绩增速持续走高态势。

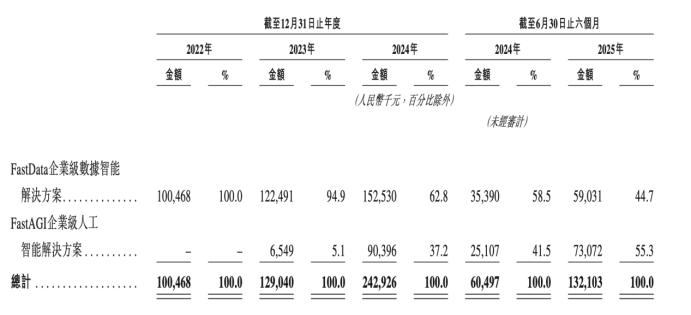

更值得注意的是其业务结构的变化。分产品线来看,FastAGI企业级人工智能解决方案在2023年推出后收入急剧增长,从2023年的655万元增长至2024年的0.9亿元,截至2025年上半年,该业务的营收为0.73亿元,同比增长192%,明显高于FastData企业级数据智能解决方案同期68.57%的营收增速。这也推动FastAGI企业级人工智能解决方案在滴普科技营收总额的占比从2023年的5.1%提升至2025上半年的55.3%,成为公司新的增长曲线。

图:滴普科技营业收入构成 资料来源:Wind、36氪整理

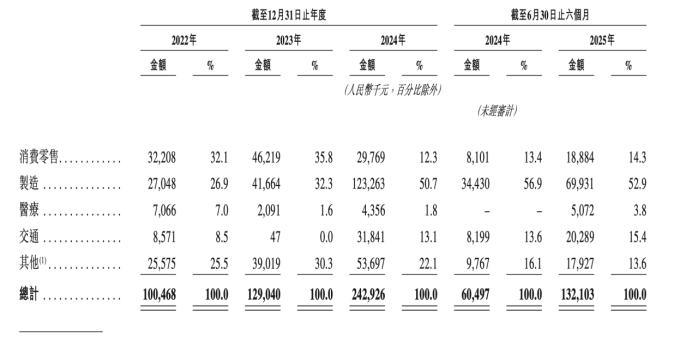

从下游的客户构成来看,滴普科技客户广泛分布在消费零售、制造、医疗、交通等各个领域中。客户拓展策略上,滴普科技采取“灯塔客户辐射”模式,即先通过与行业领先企业的合作,积累垂直行业落地能力,然后再吸引同行业新客户。

截至2022年、2023年及 2024年12月31日以及2025年6月30日,滴普科技分别累计为129名、178名、245名及283名客户提供服务。由于行业客户与AI应用方案解决商达成合作后迁移成本极高,因此AI应用方案解决商会随业务开展时间积累越来越多的存量客户群体。因此,滴普科技的营收规模同样具备“复利效应”。

综合来看,无论是从技术基础、业务布局,还是从财务增长情况来看,滴普科技在多个方面均展现出了与Palantir的相似之处,这也是公司本次IPO备受关注的核心原因。

图:滴普科技下游客户行业构成 资料来源:Wind、36氪整理

有想象空间,有估值溢价

复盘Palantir的暴涨,背后是业绩的快速增长,以及在此基础上估值的持续抬升。

2023年至今,Palantir股价上涨26倍,对应营业收入增长约100%,PS从约10倍增长至100倍以上。这一现象清晰地表明,一旦AI应用公司验证了其商业模式的有效性和高成长性,资本市场愿意赋予其远超传统软件企业的估值溢价。

那么,滴普科技业绩的想象空间究竟如何?

首先看行业空间,近年来,我国也明显加大对AI应用的关注力度,推动AI与各行各业的融合,这已经成为顶层设计。

在《“数据要素×”三年行动计划(2024—2026年)》中,文件明确提出要提高数据供给质量,特别是满足大模型训练所需的高质量数据集,并推动在工业制造、现代农业、商贸流通、交通运输等多个行业的应用。

2025年8月,国务院发布关于深入实施“人工智能+”行动的意见。意见指出要推动人工智能与经济社会各行业各领域广泛深度融合。政策目标上,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%;到2030年,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极。

弗若斯特沙利文指出,2024-2029年,我国企业级人工智能应用解决方案市场将从386亿增长至2394亿元,复合增速高达44%。而在更细分的企业级大模型人工智能应用解决方案市场,对应行业空间将从58亿增长至527亿,复合增速更是达到55.5%。

毫无疑问,身处AI应用赛道的参与者们,均有机会分享到这一史诗级的行业红利。滴普科技作为国内少数打通 “数据治理(FastData Foil)- 模型训练(Deepexi)- 业务应用(FastAGI)” 全环节的服务商,其营业收入未来有相当高的概率跑赢国内企业级大模型人工智能应用解决方案市场55.5%的复合增速。

另一方面,随着滴普科技的业务模式从定制化项目向平台化服务升级,以及高毛利率的FastAGI解决方案收入占比不断提升,公司未来的利润释放节奏也会加速,例如,其毛利率水平就已经从2022年的29.4%提升至2025年上半年的55%。

综上所述,滴普科技的投资逻辑已十分清晰:其业务模式与Palantir高度相似,并且正处于业绩加速增长的拐点。在国家政策大力扶持和行业需求井喷的背景下,凭借其全栈技术能力和不断优化的财务表现,滴普科技有充分的理由在资本市场获得高估值。作为“企业级大模型AI应用第一股”,其未来的价值想象空间值得期待。