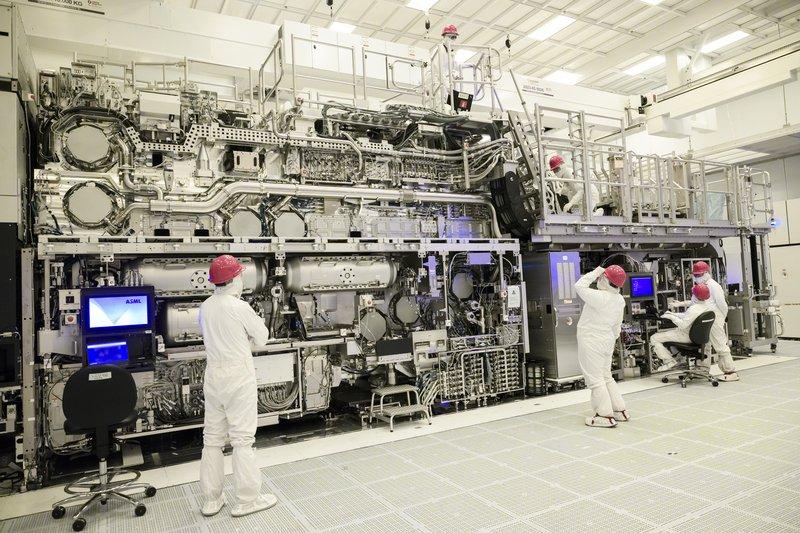

荷兰光刻机巨头ASML的三季报有几个关键数据:净销售额为75亿欧元,同比基本持平,系统设备收入(也就是光刻机)为56亿欧元,净利润达21亿欧元。

这一个季度设备核心收入还是靠DUV,贡献34亿欧元销售额,EUV为21亿欧元,但是随着主要晶圆厂都在追2nm及更先进制程,所以新接的54亿欧元订单当中,EUV系统占36亿欧元,未来这个趋势可能会更加明显。

用ASML自己的来说,增长动力有两个,其一行业对先进制程的需求,其二,行业对AI产品的需求。

ASML首席执行官傅恪礼表示,过去数月半导体行业的“积极消息流”正在削弱不确定性。

其他一些核心的数据:第三季度毛利率为51.6%,基本在51-53%的区间上下波动,非常稳定,意味着此前关税对成本影响的担忧没有成为现实;研发投入11亿欧元,较上年同期略增。

ASML对今年四季度的展望乐观了很多,预计净销售额将在92亿至98亿欧元之间,环比增长显著;毛利率维持在51%至53%区间。

相比之下,去年同期悲观态度明显,当时在电话会议上,管理层的态度是芯片市场需求疲弱“持续到2025年以后”,且放缓影响了每一个客户。

一个值得关注的信号是,受出口管制的影响,中国大陆客户囤货基本告一段落,超常增长周期已接近尾声。

ASML管理层预计,2026年在华销售额将显著下降,从2024-2025年的历史高点回归“更合理水平”。这一调整被视为周期性正常化,而非结构性下滑。

另外,由于大陆市场以高毛利的DUV为主,订单下滑有可能会侵蚀ASML的毛利率。

“从产品结构来看,销往中国大陆的浸没式设备毛利率较高,因此业务下降会带来一定稀释效应。”ASML管理层表示。

与此同时,AI浪潮正在重塑全球芯片投资结构。

ASML强调,越来越多客户正进入AI相关逻辑与存储芯片市场,客户集中度下降,有助于行业的长期健康发展。公司认为,AI应用的高商业价值足以支撑芯片制造商加速迁移至更先进节点,从而持续拉动对EUV及High-NA光刻机的需求。

此外,ASML宣布已向生成式人工智能公司Mistral AI投资13亿欧元,持股约11%。双方将合作在光刻机控制与制造优化中深度嵌入AI算法,以提升生产效率、降低开发成本,并增强客户芯片良率。

在财报发布后的电话会议上,傅恪礼与首席财务官罗杰·达森进一步解读了公司对2026年前景、中国大陆市场调整、AI驱动的先进制程需求以及EUV与High-NA产能规划的最新判断。

以下为电话会议问答(精华版):

问:你们提到“行业积极动态有助于降低不确定性”,能否进一步说明?ASML第三季度获得54亿欧元订单确有帮助,但单季度订单并不足以完全覆盖2026年的产能安排。目前公司对2026年的整体产能需求是否有更明确判断?客户是否就未来几年需求提供了更具体的说明或备忘录?

答:首先,我们所谓的“积极动态”,主要指AI基础设施领域接连出现的利好消息。业内普遍知道,这类消息通常不会立即转化为ASML的订单,中间存在一定的滞后周期。但综合来看,这些公告为AI相关市场的未来增长积累了非常积极的潜在机会。

其次,越来越多的客户将从AI机遇中受益,这是一个重要变化。要响应AI基础设施带来的庞大需求,市场必须具备足够的产能,而更多客户进入逻辑芯片和DRAM等领域,对行业的长期发展是重大利好。至于这些趋势对2026年的具体影响,目前仍难以精确评估,预计只有部分效应将在明年显现,其余部分仍为时过早。

问:过去几年中国(大陆)市场是增长的关键驱动力,但你们提到2026年在华业务将显著下滑。是否因为当前DUV出货仍在延续3至6个月的高峰,之后前景不明?这种判断是否偏保守?是否已对2026年全年形成完整预判?

答:我们目前对市场的可见性与去年同期大致相当。过去两三年,中国大陆业务规模处于异常高位,这并非长期可持续状态,而是周期性强劲的表现。基于当前预判,我们认为2026年市场将回归更合理的水平。

问:鉴于ASML设备交货周期较长,如何看待2026年的营收与订单稳定性?对2027年是否已有初步判断?

答:关于2026年,我们已给出评论;而就2027年而言,现在下结论为时尚早。过去两个季度订单表现强劲,但这种连续稳定的订单流属于反常现象。ASML一贯认为订单存在周期性波动。总体而言,过去几个月行业消息整体偏向积极,尤其在中期维度,但要将这些利好转化为对2027年的具体预期,还为时尚早。

问:从长期看,有观点认为当技术从6F²架构升级到4F²架构时,EUV光刻层数量会减少,从而对EUV业务构成负面影响。您如何看待这种观点?

答:这是我们经常被问到的问题。简而言之,这种担忧没有根据。从6F²转向4F²架构后,EUV层数并不会减少;事实上,在4F²架构完全过渡后,EUV层数预计还将继续增加——这一判断基于我们与客户的多次深入沟通。

此外,4F²架构结构更复杂,需要更先进的光刻掩模,这也会在一定程度上利好先进DUV业务。因此,4F²架构对ASML而言并非坏消息,我们非常期待其落地。

问:展望2026年,业绩增长更多将受DRAM领域推动,还是逻辑芯片领域?或是来自AI基础设施的需求?

答:实际上是两方面共同推动。上季度提到的不确定性,一方面源于关税政策不明朗,目前这方面已有更多清晰度;另一方面,过去的不确定性曾导致客户难以制定产能扩张计划,如今这种顾虑正在消退,为我们能对2026年做出更明确预期提供了基础。总体而言,“领先节点领域的积极信号推动2026年EUV业务增长”的判断,同时与DRAM和先进逻辑芯片领域相关。

问:目前AI基础设施领域势头强劲,行业提到DRAM技术路线图规划至90万片产能,并估算未来EUV需求可能超过1000台(约为当前产能两倍)。据称目前DRAM生产中约有30台EUV设备在运行,若据此推算,DRAM领域未来或需约65台EUV设备,再加上逻辑与High-NA需求,ASML是否有足够EUV产能满足2030年前的潜在需求?

答:我们通常不会陷入具体数字计算。对于重大行业公告,我们会保持谨慎,并评估其对实际产能需求的真实转化。值得强调的是,客户群体正在扩大,这一点极为重要。无论如何,市场都需避免产能受限。过去两季度我们一直在为增长做准备,2026年的EUV业务将更强劲,公司也在有针对性地扩充产能与长期规划。目前我们对满足未来需求没有担忧。

问:目前几乎每天都有AI产业链相关公告。你们曾表示这些公告构成“理论订单储备”,但并非实际订单。作为关键供应商,ASML是否可能成为市场瓶颈?供应链(包括客户)是否已充分准备,以避免2027年或2028年出现产能受限?

答:行业内没有任何公司能将公告直接转化为未来具体需求。我们从2022年的经验中学到,要保持充足准备与高度灵活性,因为市场可能迅速波动。过去几年我们做了大量前置准备,包括提前储备长周期零部件。

总体而言,公司在长交期物料上投入充分,对短交期物料则需与客户保持密切沟通,以便及时启动供应链和招聘人员。目前我们的灵活性显著高于过去,但客户给予充足准备时间同样 关键,以确保我们能在既有框架下提升产出、完善供应链并扩充团队。

问:你们提到2026年中国大陆市场将明显下滑,这主要是因为客户对需求不确定而暂缓下单,还是客户明确表示终端市场已饱和、将减少采购?

答:长期以来,我们一直在消化大陆市场的订单积压。过去几年销售额之所以居高,是因为补偿此前的供应缺口。一年前我们就指出,中国大陆市场销售额将逐渐与积压订单占比(当时约20%)更匹配。

事实证明,2025年销售表现超出预期,但核心判断未变:中国大陆市场主要聚焦主流逻辑芯片,目前销售水平相较于正常主流市场显著偏高,因此预计2026年将出现明显回落。这一判断基于我们对市场的理解及与客户的持续沟通。

问:虽然尚未提供2026年毛利率指引,但考虑到中国大陆业务减少、EUV业务提升以及High-NA设备占比上升,是否可以预期毛利率整体提升?

答:具体数据将在2026年1月公布。从产品结构来看,销往大陆的浸没式设备毛利率较高,因此业务下降会带来一定稀释效应;但EUV业务增长将对整体毛利率形成正面推动。另一方面,High-NA设备在收入确认上将对毛利率造成一定稀释。

此外,已安装基础中的升级业务对毛利率贡献显著。这些因素的综合变化将决定2026年的毛利率走势,其中产品组合与已安装基础的构成将是主要驱动。

问:目前AI芯片制造商正在更积极布局未来先进节点,这与此前“他们通常避开最前沿节点”的做法不同。随着AI芯片迭代加快,这对ASML有何影响?

答:去年11月我们就提到,更多AI应用将推动对先进逻辑芯片与先进DRAM的需求,但这一趋势全面显现仍需时间。目前AI应用的商业价值足以支撑客户向更先进节点迁移,尽管晶圆成本更高,但AI带来的收益足以覆盖。这改变了过去行业依赖移动设备的逻辑。

以前业内对“是否有必要推进下一个先进节点”存疑,导致部分节点进展缓慢。而现在,逻辑芯片领域200毫米节点的加速量产,首次验证了AI驱动带来的结构性转变。我们预计该趋势将持续,虽然尚未出现显著加速迹象,但客户群体正在扩大,竞争也将愈发激烈,可能进一步加快行业节奏,这是未来一年值得密切关注的方向。

问:AI的确带来增量投资,但逻辑芯片领域的客户高度集中,一家客户主导所有领先节点投资,是否会加剧订单、积压及季度营收波动?“AI带来增量但限制预判清晰度”这一理解是否准确?

答:你的表述是正确的。我们此前也讨论过这一问题。公司对可见性与定价权没有担忧,真正的风险在于:若仅有单一客户主导市场,可能造成整体产能受限,因为该客户的产出能力将决定市场规模。这种担忧已超出ASML本身范畴。

值得庆幸的是,过去几个月的重大变化是“更多客户进入AI相关逻辑与DRAM领域”,这对整个行业及ASML而言都是重要利好。

本文来自“腾讯科技”,作者:苏扬、无忌。