转眼时间到了下半年,今年的电池领域,不仅有“储能电池告急”的爆发,固态电池大喊“狼来了”,全球动力电池也显示了强劲增长势头。

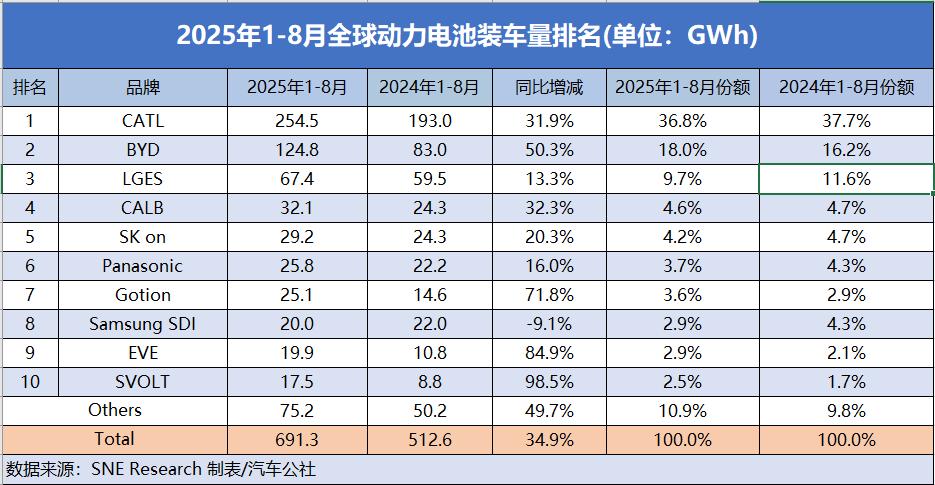

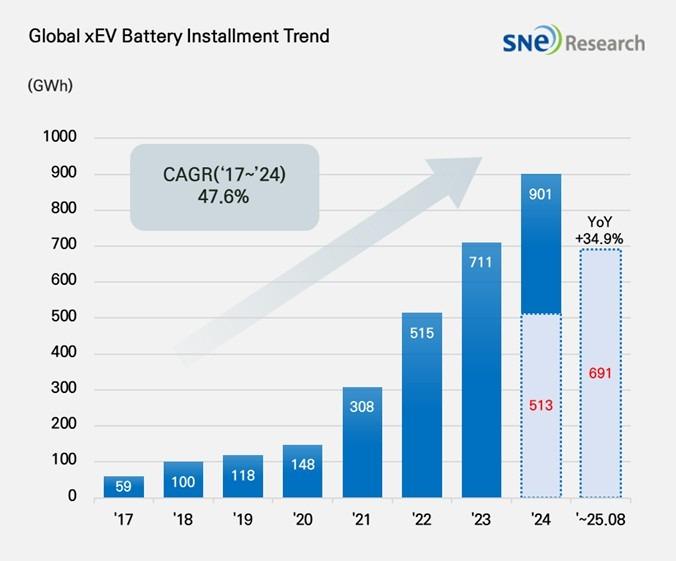

根据最新出炉的SEN Research数据,2025年1~8月,全球电动汽车(EV、PHEV、HEV)电池装机量达到691.3GWh,同比增长34.9%。虽然没有前几年的“狂飙”速度,但是在基盘的“饼”越来越大的情况下,这个速度其实非常惊人。

不仅如此,在产业链的前端,根据GGII数据,1~8月我国锂电产业链落地新签约及开工扩产项目就达到183个,计划投资总额达到约4000亿元,显示了极大的热情。其中,锂电池与固态电池扩产项目数量分别为54、23个。

这其中,锂电池环节的投资额占比超过40%。固态电池的规划投资额约350亿元,已跻身行业最受关注的投资方向。而磷酸铁锂正极及上游的投资额合计超800亿元。无疑,整个产业链都展现出蓬勃发展、甚至过度热情的强劲动力。

“十”仙过海

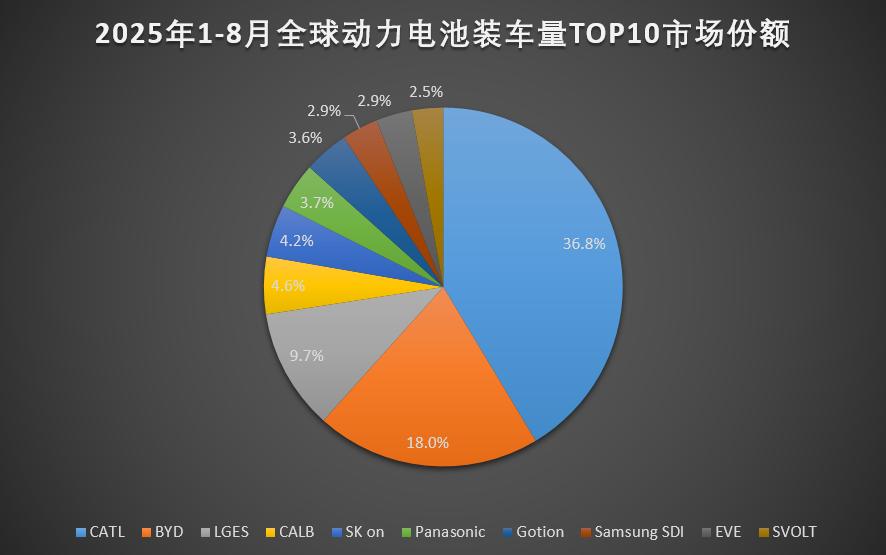

从全球装机量1~8月排名来看,与2024年同期相比,TOP10公司中,宁德时代、比亚迪、LGES、中创新航、SK On的TOP5排名不变,总的来说,格局算是比较稳定。

宁德时代稳居全球电池装机量榜首,同比增长31.9%(254.5GWh)。客户方面,除了传统车企,ZEEKR、鸿蒙智行、理想汽车、小米等造车新势力更是主动选择宁德时代电池,特斯拉、宝马、奔驰、大众等众多全球品牌也已采用。其PPB(十亿分之一)级别的产品生产标准,也成为行业标杆。

比亚迪则以50.3%(124.8GWh)的增长率位居第二。比亚迪通过其磷酸铁锂路线的技术优势和强大的价格竞争力,以自主生产电池和电动汽车(EV+PHEV),不断扩大多款车型的销量。

不仅在中国国内市场,比亚迪在全球市场也在攻城拔寨。尤其值得一提的是,比亚迪在欧洲市场的扩张尤为显著。今年上半年,比亚迪在欧洲的电池装机量达到8.6GWh,同比增长263.1%。

从市场份额来看,TOP10的中国公司中,除了宁德时代微降0.9%、中创新航微降0.1%,比亚迪、国轩高科、亿纬锂能、蜂巢能源的装车份额都在增长,而LGES、SK On、三星SDI、松下装车份额下降,其中LGES下滑最明显,下降1.9%。

值得一提的是,随着车企自研电池的速度加快,包括电池的二供甚至三四五六七八供,以及竞争对手的贴身肉搏,对于宁德时代这样的巨头电池企业的威胁也越来越大,保住市场份额的难度也越来越高。

装机量同比下降的,只有三星SDI,并且由第4名降至第8名,松下则由第8名升至第6名。

此外,TOP10企业中,有两家公司增速较快,其中蜂巢能源增幅最高,达98.5%;亿纬锂能(84.9%)紧随其后。另外,TOP10企业中,中国公司达到了6家,装车量总计473.9GWh,市场份额为68.4%。

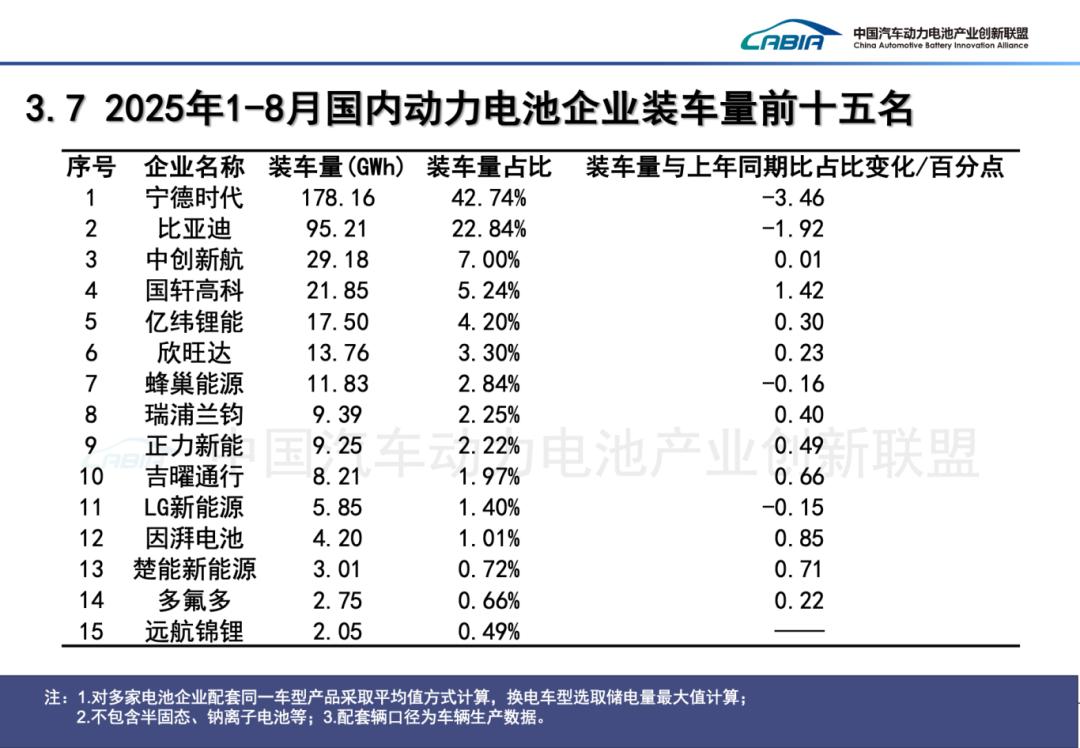

而根据中国汽车动力电池产业创新联盟公布的8月数据,2025年1~8月,宁德时代以178.16GWh的总装车量位居榜首,其中三元锂电池54.33GWh、磷酸铁锂电池123.84GWh,双线并举策略支撑了42.7%的市占率。

再对比一下全球数据,大致能得出宁德时代的海外市场装机量为76.34GWh,目前其他国内对手难以望其项背,只有LG新能源在海外能跟宁德时代Battle一下。

第二名的比亚迪,累计装机量为95.21GWh,而几乎全部来自磷酸铁锂电池(95.19GWh),市占率约22.9%,其刀片电池路线持续放量,但三元锂布局薄弱(仅0.02GWh)。而在海外市场,除了欧洲,其他市场今年的累计增量达到了21GWh,说明速度相当快。

中创新航稳居第三,累计29.18GWh。第四至第十位依次为:国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、正力新能、吉曜通行。值得注意的是,第十名的吉曜通行是吉利旗下自研电池的公司,整合了金砖和神盾品牌,上升速度很快。对于其他车企来说,未来这种模式也可能成为一种选择。

韩系三杰的困境

根据SNE的数据,2025年1月至8月,K-trio(韩系三杰)LG新能源、SK On和三星SDI在全球电动汽车电池装机量中的合计市场份额为16.8%,又较去年同期下降3.8%。

LG新能源仍然位居第三,同比增长13.3%(67.4GWh)。SK On以20.3%(29.2GWh)的增长率位居第五,而三星SDI则下降了9.1%(20.0GWh)。

K-trio(韩系三杰)电池装机量方面,三星SDI的电池主要供应给宝马、奥迪、Rivian。宝马i4、i5、i7、iX等主力电动车型搭载三星SDI的电池,随着这些车型整体销量的增长,宝马对三星SDI电池的装机量也随之增加。

Rivian方面,虽然R1S和R1T在美国销量稳定,但新推出的标准版车型(搭载国轩高科的LFP电池)对三星SDI产生了负面影响。另一方面,随着奥迪基于PPE平台的Q6 e-Tron的上市,电池装机量同比增长15.9%。

SK On的电池被现代汽车集团、梅赛德斯-奔驰、福特和大众等品牌的电动汽车所采用。现代汽车集团的IONIQ 5和EV 6车型主要搭载SK On的电池,而大众ID.4和ID.7的稳定销售也带动了SK On电池装机量的增长。

此外,尽管搭载大容量电池的福特F-150 Lighting销量有所放缓,但纯电探险者Explorer EV销量的增长带动SK On电池装机量同比增长13.0%。LG新能源的电池主要应用于特斯拉、雪佛兰、起亚和大众。由于特斯拉车型销量放缓,特斯拉对LG新能源电池的装机量同比下降15.8%。

不过,得益于起亚EV 3在全球市场的良好销售,以及采用Ultium平台的雪佛兰Equinox、Blazer和Silverado EV在北美市场的销量扩大,LG新能源的市场份额同比缓降1.9%。而在中国市场,LG新能源的市场份额更低,只有1.17%。

我在《日韩电池,难逃“二八定律”》里面提到,LG新能源的困境根源在于技术路线的摇摆。出于三元锂电池or磷酸铁锂电池的犹豫,错失特斯拉4680电池订单。此外,其成本控制短板同样明显,其南京工厂单位制造成本比宁德时代要高出18%,因而在中低端市场逐渐失势。

而主要为特斯拉供应电池的松下,以25.8GWh的电池装机量从第八位升至第六。为应对近期美国对中国电池及原材料加征的关税,松下正加速供应链重组,以北美市场为重点。

具体而言,松下正致力于降低对中国材料的依赖,扩大本地材料采购,并寻找新的材料来源,以提高电池生产的稳定性。这些举措预计将为松下电池装机量的回升以及维持其在北美市场的份额奠定重要基础。

锂电管制,正当其时

在SNE数据出炉,恰逢中美新一轮博弈之际,中国的锂电出口管制政策也出台了。这对于非中国的日韩系电池企业来说,可谓雪上加霜。但是,对于中国企业来说,这绝对是件意义深远的大事。

此前,我在《日韩电池,难逃“二八定律”》里面提到过中国的磷酸铁锂制备技术的保密问题。如今,国家终于出手。

从当前情况看,中国此次管控的核心指标是能量密度≥300Wh/kg的锂离子电池(电芯及电池组),以及磷酸铁锂正极材料、石墨负极材料,以及电芯与正负极生产核心设备,这意味着,中国此次管控针对的是最新一代电池技术。

实际上,从2025年1月2日中国商务部发布的《中国禁止出口限制出口技术目录》(下称《目录》)调整意见征求稿开始,到半年后的7月15日,商务部、科技部对《目录》内容作部分调整。将电池正极材料制备技术与提锂技术纳入限制出口范畴。

无疑,这是国家控制下一代高端磷酸铁锂电池技术外流,巩固国内产业优势,同时应对国际技术竞争的措施。包括今年爆出的欧盟调查小组向中国车企索要电池配方等敏感信息的做法,都印证了技术保密的重要性。

而因为前面“点错科技树”的落后,韩系企业也在开启“挖人”模式以求速成。今年3月界面新闻就曾报道一则消息,提到,LG新能源将打包引入中国电池企业捷威动力的核心团队。

韩国媒体2024年也曾报道,LG新能源感兴趣的是捷威动力的人才团队和磷酸铁锂技术,捷威动力的团队虽然规模不大,能力在中国电池企业中也并不突出,但对存在严重磷酸铁锂业务短板的韩国企业来说,可谓是雪中送炭。

不出所料,在捷威动力团队加入后没几个月,LG新能源接连宣布接了几个“大单”,而且都是其曾经非常薄弱的磷酸铁锂电池业务。LG新能源有没有出格的行为,我们不能瞎说。但如今,国家出手来做技术泄密的防范工作,还是非常必要的。

当然,能量密度的管控线也让全球供应链出现再分层:可被出口的、需要许可的、必须本地化的。而产业逻辑也从“性能领先”转向“供应稳定”。

不仅是技术,SNE就表示,确保关键矿产的稳定供应已成为电池成本结构的核心挑战。与此同时,美国正在加快政府主导的强化锂供应链的举措,包括收购Lithium Americas的部分股权。

此外,中国电池制造商正通过提高本地化生产(例如宁德时代在西班牙的工厂)迅速扩大其在欧洲的业务,这加剧了当地企业在技术和投资方面的竞争压力。

换句话说,中国企业凭“技术快速迭代+规模降本”模式迅速抢占市场,而动力电池产业的竞争重心已从单一技术壁垒,转向以“技术转化效率、成本控制能力、市场响应速度”为核心的综合效率比拼。

SNE认为,在此背景下,电池制造商面临着复杂的挑战,不仅仅是扩大生产规模,还包括确保合规性、实现材料来源多元化以及推行可持续的设计和回收战略,只有拥有技术创新和灵活业务结构的公司才能在中长期内获得竞争优势。

本文来自微信公众号“C次元”,作者:王小西,责编:北岸,编辑:王越。