「核心提示」

高利润、轻资产、低门槛,过去十年,企查查借着商业数据的东风,毛利堪比茅台。

2014年,喜欢打球的陈德强为了方便自己找场地,和朋友们一起做了个小工具,输入场馆名称,就能查到在工商部门的注册信息。

这个工具挺受欢迎,尤其是陈德强身边做生意的朋友。彼时,中国正在推行工商登记制度改革,相关数据都要公开披露,并汇总进入国家企业信用信息公示系统。陈德强和合伙人看中了机会,打算接入全国信息,切入商业大数据赛道。

收集各类工商数据、整理,并以普通用户更方便查阅的方式展示,这就是陈德强创办的“企查查”的业务。

近期企查查递交了招股书,准备登陆A股市场。在此之前,做出了类似产品启信宝的合合信息已经登上科创板,并在今年中向港股递交了招股书。

目前,市面上的商业数据服务平台有天眼查、企查查、启信宝、爱企查等等,产品较为同质化,但行业整体毛利率高达85%左右,可见需求规模和市场之大。

毛利高、市场大的另一面,是并不很高的技术门槛和激烈的竞争。

企查查本次上市筹集的资金将被投入产品的研发升级,以及人工智能项目中。而招股书显示,这家盈利能力超强的公司,研发投入占营收比例从2022年的18%,一路下降至2025年上半年的16%。以往赚到的钱一部分却被投入银行理财。公开资料显示,今年2月,企查查还投资3亿元建成了自己的大楼。

过去的十年间,商业数据的生意的确好做。但当AI崛起,人们获取信息的方式悄然发生变化,企查查们的日子还能像以前一样好过吗?

堪比茅台的高毛利

企查查所做的数据生意,诞生于明确的政策导向之下。

2014年,我国开始完善信息公开制度,此后的一系列政策催生了一批提供企业信用信息查询服务的公司,企查查、天眼查、启信宝等都在其列。

到目前为止,这类商业信息查询产品称得上一门好生意。不仅有企查查递表探索资本之路;启信宝已经抢先一步成为科创板上市公司,又在港股递表;而这个行业里还有个头部玩家天眼查。

财务数据揭示了这个行业的高毛利率。以企查查为例,2022年到2025年上半年,公司主营业务毛利率分别是87.24%、88.51%、88.81%和90.74%,可以比肩茅台,而且本就已经相当高的毛利率还在逐渐上升。

招股书显示,企查查在2022年营收突破5亿元,2024年超过7亿元。2025上半年度,公司营收达到3.75亿元。

扣非后净利润在2024年达到2.98亿元,2025上半年则为1.61亿元。公司方面表示,这样的上升是由于会员类产品等标准化产品已经形成了规模化效应。

规模效应的形成需要时间,企查查也确实是最早做商业信息服务的企业之一,从最初依托公众号的H5,发展为注册用户数量已经超过1.5亿的商业体。

企查查目前主要提供包括面向C端会员类产品、企查查专业版和面向B端数据接口服务。数据显示,2022年到2025年6月,企查查C端收入占主营业务收入的比例分别为79.51%、78.89%、76.87%和76.11%。虽然大部分收入来自C端用户,但占比却有比较明显的下滑。

C端收入的占比下滑背后,企查查在加速B端数据接口业务的拓展。2022年到2025年1到6月的几个报告期内,数据接口业务对主营业务收入贡献的占比从6.82%提升到了8.34%。

相对C端业务,B端业务的毛利率也的确更高,能够达到94%以上,拉高了主营业务的整体毛利率。因此,发展B端业务看起来的确是企查查现阶段的好方向。

在这背后,企查查的成本主要是云端服务费、人工成本、数据服务费等。其中一个大头是付给了阿里云,例如2025年上半年,在企查查的营业成本中,云端服务占了26%。

不过,这门看似受众极广的高利润生意也面临着隐忧。

商业信息查询产品生于政策引导,也就意味着它将较大程度受政策变动风险影响。企查查在招股书中表示,若未来各地有关企业征信业务或企业征信机构的监管政策发生变化,而公司未能及时调整,或将对持续经营产生不利影响。

此前商业数据服务平台通过爬虫技术抓取到一些个人电话、邮箱,这些被公开为企业信息,也给一些人带来困扰,在黑猫投诉上一些用户投诉称,“未经允许个人电话及邮箱被公开”,遭遇各种骚扰,质疑这些平台侵犯个人隐私权。

更为关键的是,因为存在一些错误匹配,展示过时、未更新信息,导致一些企业遭遇误解,这甚至延伸出一些灰产,让更正信息成了一门生意,也让商业数据服务公司陷入争议中。

AI时代,对手越来越多

更严峻的问题或许是行业竞争。在招股书中,企查查将自己正在做的业务解释为“商业大数据的收集、清洗、挖掘、分析,以及在不同实体领域的应用”。

虽然高毛利,这样的商业模式却有着“价格敏感”的特点:客户对平台本身并没有很强的粘性,同样是依托工商信息、法律文书等资料形成的数据库,平台提供的内容本身没有显著差异,那么用户就没有在两家平台都开会员的必要,自然是哪家便宜用哪家。这也造成了激烈的市场竞争。

公开数据显示,爱企查的会员价格是每年298元,天眼查的VIP服务是每年360元,启信宝则是每年366元,而企查查是价格最贵的平台。

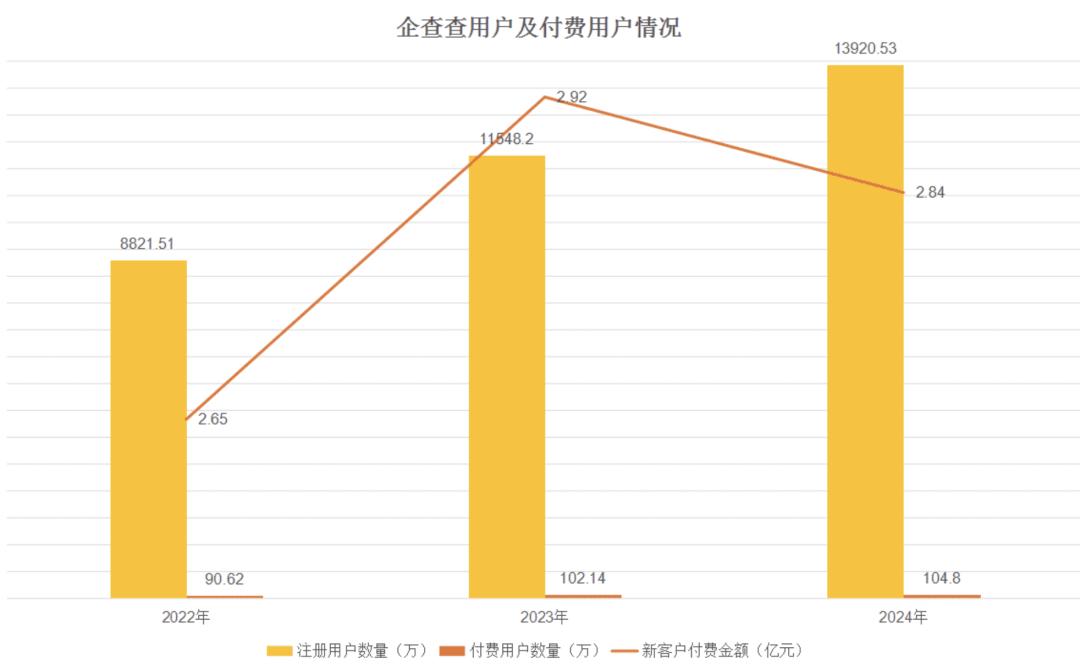

2022年9月,企查查VIP会员的价格从360元/年涨到了388元/年,接下来的2023年到2024年度,公司的新客户付费金额从2.9亿元下滑至2.84亿元。

数据来源:企查查招股书。豹变制图

不仅如此,在提价后的2023年,公司从注册会员到付费会员的转化率也有着明显的下滑:2022年到2024年,企查查的用户数量分别8821.51万、11548.20万、13920.53万,付费用户占注册用户数量的比例为1.02%、0.73%、0.75%。如果只靠老客户的惯性付费,企查查又能走得多远呢?

更危险的是,竞争者开始从外部涌入。企查查、天眼查等产品用了十年时间建立起了查询工商信息要找平台,并为其付费的用户心智,但AI的崛起或将颠覆这一用户心智。

比如,你想查询某家公司的基础工商信息如统一社会信用代码、法人、注册地址等,可以直接问豆包或者元宝,它们会迅速给出标有明确信息来源的工商信息。

虽然这些信息的来源目前仍是天眼查、企查查、启信宝等,且到目前为止,用户也不能通过这种方式找到更深度的经营纠纷等法律诉讼信息,但随着AI的发展,未来可能有更多类似工具进入市场竞争。

2025年7月,阿里巴巴推出了免费的AI查企工具“88查”,交互方式同样为自然语言,目前已经上线PC端,并接入支付宝、微信小程序。《豹变》发现,虽然“88查”所覆盖的公司数量目前并不多,但却能够免费搜索到法律诉讼等深度信息。

虽然用户目前需要为了更深入、更全面的信息付费给现有平台,但企查查、天眼查等平台的日活和注册用户数量或许会因为AI的崛起面临挑战。而更远的未来,如“88查”这样由AI巨头主导的平台不断崛起,对数据量进行扩充,势必会对原有平台的商业模式形成挑战。

如何找到新故事?

既然商业信息查询产品正在面临行业内外的双重挑战,那么发展其他业务或许是更好的路径。在这一点上,作为企查查的对手,启信宝所在的合合信息给出了一些思路。

虽然常被用于和天眼查、企查查的对比,但是合合信息绝大部分的营收其实来自另一款产品:扫描全能王。港股招股书显示,2024年,扫描全能王一款产品对合合信息所贡献的营收占比76.6%,而启信宝只有5.2%,且从2022年至今,启信宝对收入贡献的占比一直在持续下降。

此外不管是天眼查、爱企查,还是企查查,也都是试图发展自己的AI大模型,借助AI延伸增值服务能力。企查查也表示,这次募资15亿中将有33%投入到企查查商业大数据人工智能研发项目中。

不过值得注意的是,尽管十分赚钱,且作为技术导向的产品,但是企查查过往在研发投入方面比较克制。

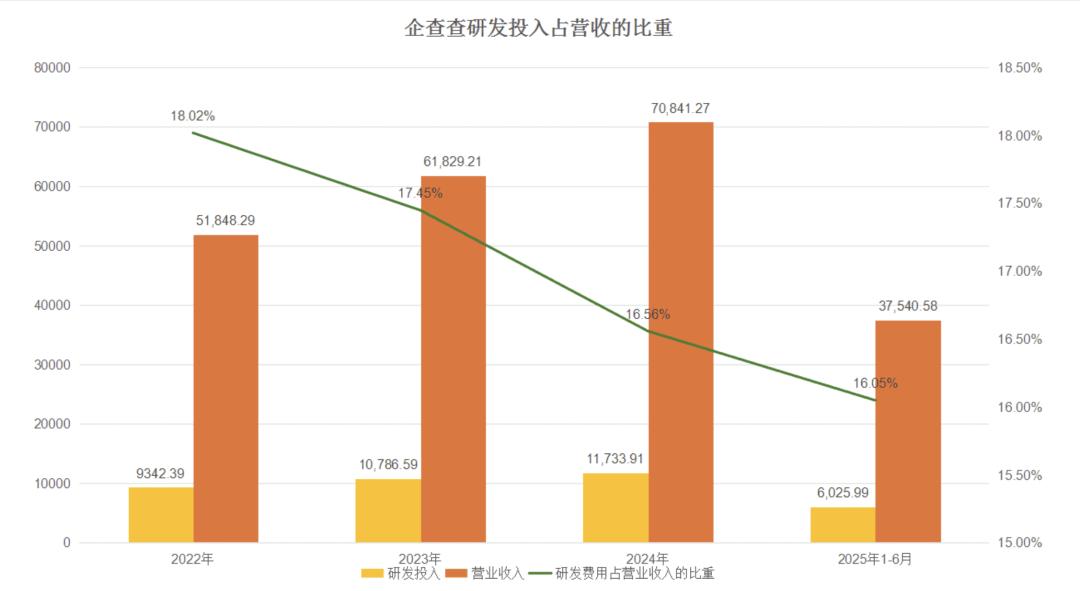

2022年到2024年,公司研发费用呈上涨趋势。不过企查查的研发投入却并没有赶上营收的增长速度,2022年到2025年1到6月,研发投入占营业收入的比例从18.02%一路下滑至16.05%,金额分别为9342.39万元、1.08亿元、1.17亿元和6025.99万元。

数据来源:企查查招股书。豹变制图

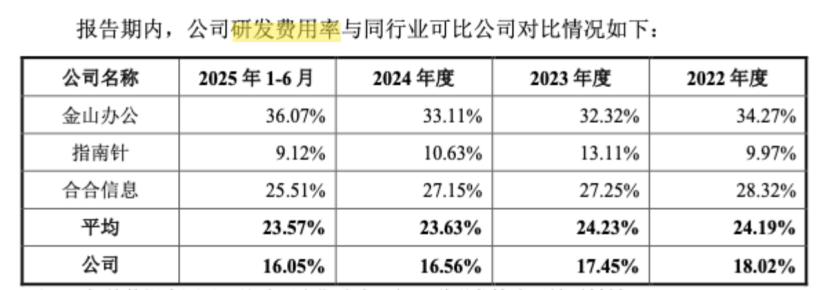

这个数据与同行比起来,也存在一定差距。

招股书表示,报告期各期间内,公司研发费用率维持在可比公司的范围之内,与可比公司不存在重大差异。

接近90%的主营业务毛利率,1亿元左右的研发投入,那么企查查赚的钱去哪儿了呢?除了上述提及的盖了一栋办公大楼,还有接近16亿元作为存款和银行理财产品被计入了交易性金融资产。

招股书信息显示,上述四个报告期内,企查查的交易性金融资产分别为8.88亿元、4.14亿元、13.25亿元和15.95亿元,均为到期日期在12个月以内的结构性存款及银行理财产品。

高利润、轻资产、低门槛,过去十年间,拥有这三个特质的商业大数据服务行业几乎是站在资本和时代的风口,自然风光无限,盆满钵满。但风口终究会过去,企业该如何持久地保持竞争力和生命力,靠的或许不能仅仅是过去的经验。

本文来自微信公众号“豹变”,作者:詹方歌。